企業型DCからiDeCoへの資産の移動を検討する

こんばんにちは。昼寝ねこです。

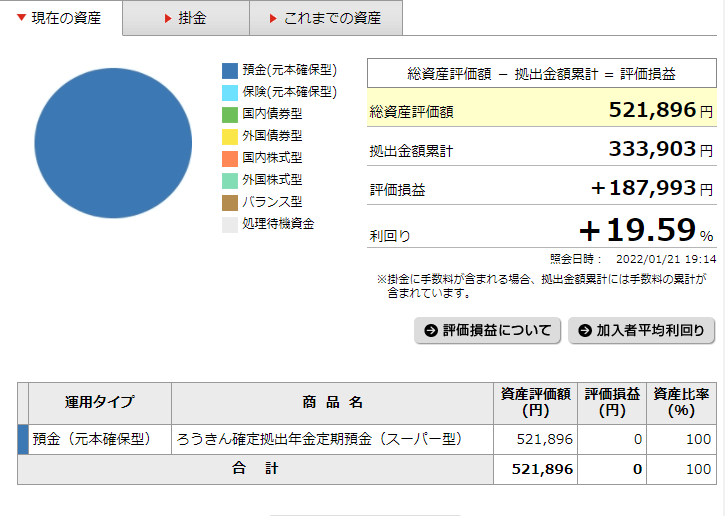

僕は先日まで勤めていた企業では企業型DCに加入していました。

4年ほど運用していまして拠出額は大したことなかったんですが、利回りも結構ついたので50万円超になりました。

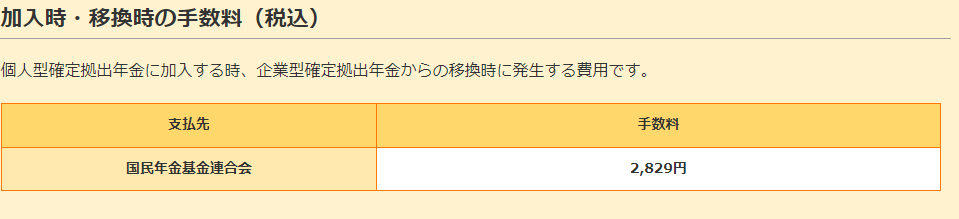

離職したことでiDeCoに切り替えないと国民年金基金に余計なお金(4300円くらい)を取られてしまいますので切り替えないといけません。

iDeCoへの加入にも3000円近くお金はかかりますけどね、ダブルパンチは避けないと大損です。どうせ移管しないとお金が受け取れないのだから渋っても仕方ありません。

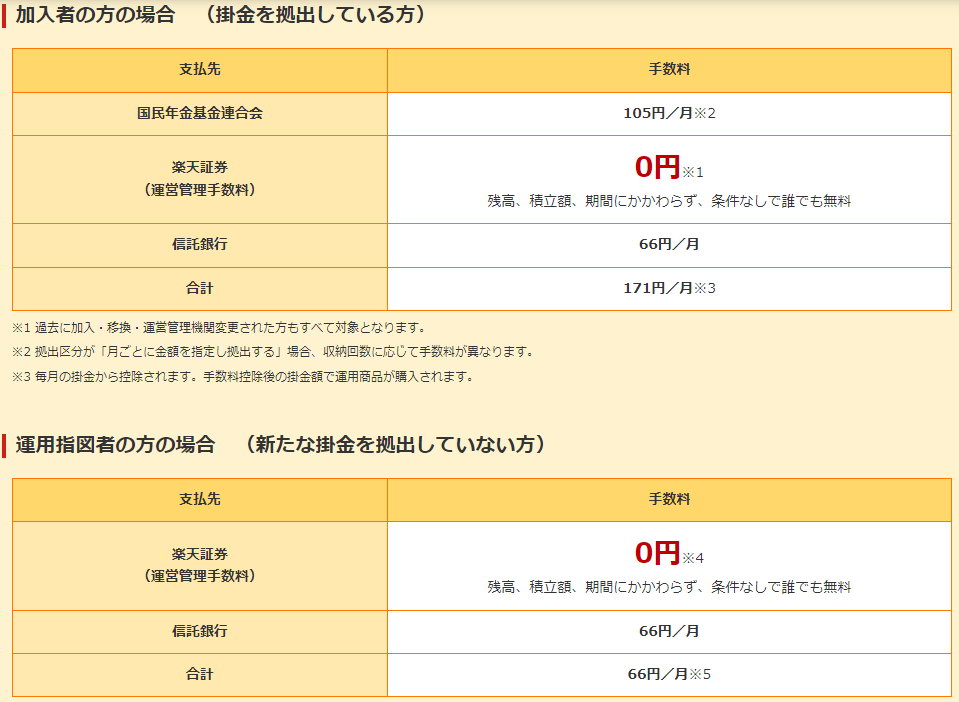

iDeCoに切り替える際は、毎月掛け金を拠出するか、拠出せず運用だけ継続するか選択できます。どちらも毎月手数料がわずかですが発生します。

運用指示だけで手数料が発生するのは長期投資にとっては痛手ですね。

ここで僕にとっては大きな注意点があります。

既に以前退職した時に調べたことがありました。

mouhatarakitakunai.hatenablog.jp

国民年金の控除を受ける場合は、iDeCoに掛け金を拠出することができません。iDeCoというのは年金という扱いなので基礎年金も払わないくせに上乗せできると思うなよってことですね。

国民年金の支払いは160000円程度。全額控除を受ける場合は0円でも半額を払ったことにしてくれるので80000円の価値があります。100万円以上の所得(例えば配当所得)があれば国民年金を全額控除しないでiDeCoの積立を行い、総合課税で税控除を受けた方が結果的に得かもしれませんね。

まぁすぐすぐそんなに稼げませんので年30万円くらいの配当所得や売買所得は損出しや節税取引で帳尻を合わせますけどね。

で、じゃあ今回すぐに移管するのかと言うところなんですが、移管されるまでの猶予は退職した翌月から起算して6か月設定されています。転職するなら移管手数料が無駄になりますからね。職業訓練後にすぐに就職したとしたら退職から5か月ですから、まだ時間はあります。

すぐに就職できるか・する気があるかは置いておくとして加入は職業訓練が終わる頃に仕事が決まっているかどうかで判断しようかと思います。(手続きには2ヶ月程度を見る必要があるので資料だけは取り寄せておきます)