こんばんにちは。昼寝ねこです。

ついに仕事を辞めてセミリタイアに舵を切った僕ですが、

何回か書いているようにとりあえず箸休めって感じで、

職業訓練後はWeb関係の仕事で1~2年スキルを磨いて、自宅で軽い仕事ができるようにしたいなと思っています。

訓練を受け始めてもうすぐ1か月。後で書きますがillustratorやPhotoshopは勉強してて楽しいです。年に60万円を超えないくらいで仕事ができたらいいんですけどね。

訓練の約束としてもスキルアップとしても転職は考えていますが、就職できるかどうかはわかりませんしお金があれば言うて転職しないかもしれません。

以前にも記事にしましたが今一度、セミリタイアに必要な資金を計算しておきたいと思います。

①税金

まず絶対に確保しなければいけないのは税金支払い分です。公的ヤクザというだけに必要な支払いは見逃してくれません。

とりあえず一生分の税金を確保するのは必要なことです。

実際に金額を把握するのは大変なので以前は月5万円の費用として計算していましたが、今回世帯分離したことで細かな金額が見えてきました。

固定資産税

固定資産については持家と土地が当てはまります。

以前に確認した時点で年額7万円となっておりました。現在はほぼ絶縁状態の父が逝くまでは僕は払いませんが40歳から支払うと見ておきましょう。

以前に見たところ年7万円でした。

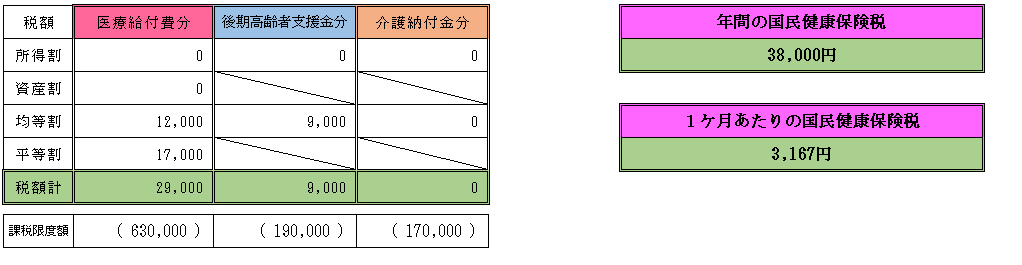

国民健康保険料

健康保険料は先日の記事でも書きましたが、前年度所得によって決まります。

この所得には確定申告で申告しない限りは株式投資等の源泉徴収分は含まれません。

mouhatarakitakunai.hatenablog.jp

前年所得が42万円を超えないで40歳までは年額38000円。

年金全額控除の67万円なら年額79500円になります。

40歳以上で介護保険料が加算された場合、

前年給与所得以外の所得43万円以下で固定資産税ありなら71500円

前年所得給与所得以外の所得67万円で固定資産税ありなら90700円

※給与所得以外の所得は43万円を超えると課税されるけど給与所得は98万円にならないと課税されないっぽい。稼げるようになってきたら雑所得として稼ぐのか個人事業主として稼ぐのかでまた考える必要がありそうですね。

とにかく今後、固定資産税がついて介護保険料の支払いが追加されても年10万円で見ておけばよさそうです。

国民年金

国民年金は全額控除の対象になるようにしたいと思います。

先ほども書きましたが前年度所得が67万円以下というのが条件のようですので気を付けたいと思います。

住民税

均等割・所得割ともに非課税

扶養親族のいないかたで前年中の合計所得金額が28万円+10万円以下

所得割のみ非課税

扶養親族のいないかたで前年中の総所得金額等が35万円+10万円以下

均等割額は上がってきているのですが現段階では5000円。

前年の所得が38万円以下なら0円

前年の所得が45万円以下なら5000円

それ以上なら+所得の10%といったところ。

税金の支払い金額想定

今回はセミリタイア後に働かないことをターゲットに計算していきます。

逆に少しお小遣い稼ぎができたとしたら多少税金が上がっても気になりませんからね。

ただし、国民年金だけは支払いのウエイトが高いのでなんとか全額控除に抑えたいものです。

固定資産税=70000

国民健康保険=71500(前年所得43万円以下)

国民年金=0全額免除(課税所得67万円以下は厳守)

住民税=0(前年所得38万円以下)

合計=141500円

②インフラ

通信費=120000

電気=180000

水道=50000

その他=100000

医療保険=17000

自動車関連費(税金+自賠責)=10000

合計=477000円

インフラに関してはやっぱりお金がかかりますね。

ただし父が逝けば固定電話を廃止したり電気事業者を変更したりできるのでもう少し安くなるかと思います。現時点では通信費全額と光熱費の一部の負担のみとなっています。

その他に浄化槽代や修繕費、自治会費などよくわからない費用を余分に取っておきます。

③生活費

サプリ・医薬品=50000

食費=120000

衣料・生活雑貨=20000

娯楽費=120000

合計:310000円

娯楽費に多くとっておきました。パソコンでゲームするための購入費用やパソコンの減価償却を念頭に入れています。

総計

①141500円

②477000円

③310000円

合計:928500円

結果と考察

税金関係がおおよそ見えてきたことで現実感のある数字を出すことができるようになりました。以前に想定した時よりも税金の金額は安くなりインフラの金額が多くなっているかと思います。インフラ・生活費は少し多めに計算しているのでもしかしたら80万円程度で抑えられるかもしれませんが一応は、やはり年間100万円程度を想定しておくのがよさそうです。

プラン1

一切働かず、流動資産の目減りがなく、かつ健康に過ごした場合、現時点での資産であと30年生きられる計算になります。つまり66歳まで。結構いけますね。

実際には現在、暗号資産は大暴落しているわ株価は落ちてきているわでそんなことはないんですけどね。

プラン2

現在の投資によるインカムゲインを30万円と想定しています。今後のキャピタルゲインは増えたらいいなくらいで収益見込みには含めないことにします。常に得られるわけではないですからね。

仮にインカムゲインのみで今後生きていくとしたら、現状の投資資産では年間70万円の目減り、42年生きていられます。つまり78歳まで。年金も多少入るし(年50万円)現実的ですね。

プラン3

年間100万円の所得を得る場合、資産の目減りは抑えられ余裕をもってセミリタイア生活を送ることができます。

100万円を得るためには税金を抑えるために課税所得は67万円以下に抑え、特定口座で33万円以上は所得を得る必要がありそうです。

でもフリーランスで自宅で67万円も収入を得られるでしょうか?多分無理ですね。

農業手伝いの伝手で得られるかもしれない所得はこう言ってはアレですが、非課税になるでしょう。意味わかりますか?労働としてみなさないということです。

まだ話半分なので実際にいくら稼げるのか不明ですが配当所得・フリーランス・農業バイト、または他に稼ぐ方法を探して100万円を目指すのが一番かなと思います。

プラン4

プラン3を目指しつつ現実的な目標。配当所得を徐々に増やしつつ、農業バイトやフリーランスの仕事を少しずつ入れていければいいかな?と思います。プラン2でもまぁ生きていけることが分かったので一応は安心ですね。

配当所得は30万円を維持、農業バイト+フリーランス+αで20万円を目指す。

これならあと60年生きられます。さすがに60年生きればいいでしょう。許してあげます。

60歳で資産2000万円を手堅く残しつつ、国民年金で人生後半は年150万円の資金を使えます。

おわり

僕の想定では農業バイトで20万円を稼ぐのは難しくないと思っています。加えて現在習得中のWebデザインが稼げるかどうか、他にも資金源を探す時間はたっぷりありますから…楽しみながらやりたいですね。プラン4からプラン3になれるようにゆるく働くというのがいいのかなぁ~と思います。